タペストリー・インク、収益・営業利益及びEPSで予想を上回る2桁成長を達成

ニューヨークに本拠地を置き、アイコニックなアクセサリー&ライフスタイル ブランドを展開するグローバル企業 タペストリー・インクは、2026年度第3四半期の業績を報告した。全体として、タペストリー・インクは当四半期中、2桁の増収増益を達成し、構造的な優位性及び持続的な成長と価値創造の原動力を実証した。

タペストリー・インク最高経営責任者 ジョアン・クレヴォイセラのコメント

「第3四半期の好業績は、世界中のより多くのお客様にクリエイティビティー、クラフトマンシップ、価値をもたらす当社のAmplify戦略による複合的なメリットが寄与したものです。規律ある戦略遂行と徹底した顧客中心主義により、あらゆる知見を大規模な行動へと昇華させ、有意義な成長を促進し、利益率を拡大し、ブランドへの尽きることのない憧れを醸成しています。この優位な位置づけを活かして、大きな可能性に満ちた未来へと確かな歩みを進めています。2026年度通期業績見通しを引き上げるとともに、私たちはタペストリー・インクの持つ力、盤石な成長と長期的な株主価値の創出に向けた当社の揺るぎない決意を示しています」

タペストリー・インク2026年度第3四半期業績に関するハイライト(未監査)

※ 単位は百万ドル(ただし1株当たりの数値を除く)

プロフォーマ収益情報の概要(未監査)

※単位は百万ドル

Amplify成長戦略が業績向上を加速

タペストリー・インクは、盤石な成長を下支えする以下の4本の柱に焦点をあてたAmplify成長戦略を進展させました。

- 消費者とのエモーショナルなつながりを構築

- ファッションの革新性と製品の卓越性を向上

- 魅力的なエクスペリエンスを提供しグローバルな成長を推進

- 私たちの人材の力を最大化

この戦略はタペストリー・インクの現在の業績を加速させるとともに、将来に向けて引き続き競争優位性を拡大していきます。

2026年度第3四半期に2桁の増収増益を達成

- グローバルで240万人を超える新規顧客を獲得。牽引したのはその35%超を占めるZ世代の消費者で、前年を上回る増加を示しています。また既存顧客からの需要も拡大し、幅広い支持と、巨大なTAM(獲得可能な最大市場規模)において常に新世代の消費者を惹きつけ維持していけることを実証しています。

- 主力のレザー製品の成長が加速しました。これはコーチのハンドバッグの増収によるもので、ハンドバッグの販売数が20%以上、平均小売単価が10%台前半の増加となりました。これは、健全かつ多角的な成長の原動力に加え、大規模な消費者に提供されるクラフトマンシップと価値を反映したものであり、この事業の根本的な強みです。

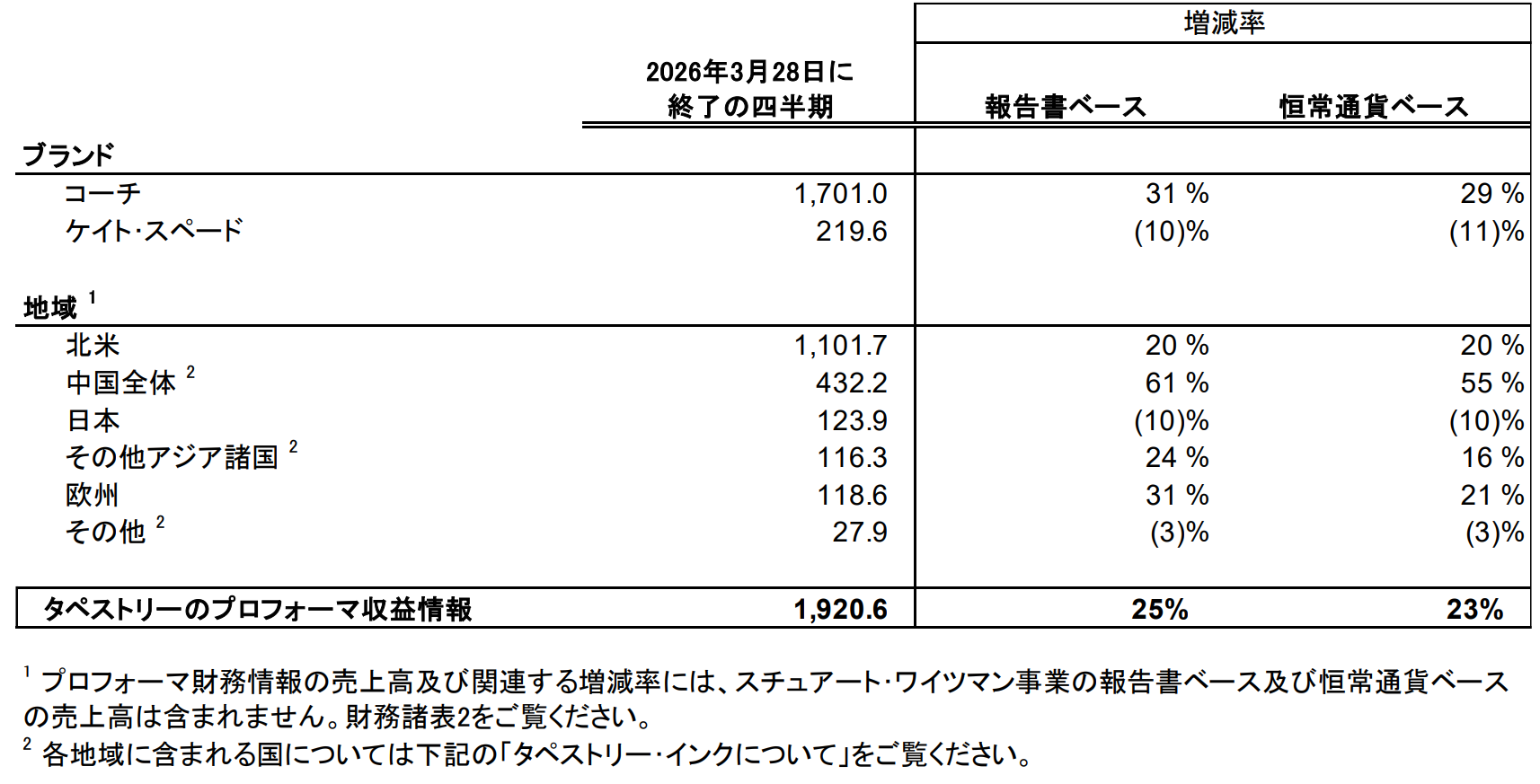

- 主要マーケットで予想を上回る2桁台の成長を加速。北米(20%増)、ヨーロッパ(21%増)、中国全体(55%増)を含むAPAC全体(30%増)がプロフォーマ財務情報の恒常通貨ベースで増収となりました。また、コーチは恒常通貨ベースで29%の成長を果たしました。

- D2C全体は、デジタルの約25%増の堅調な伸びと世界中の実店舗の20%以上の成長に牽引されて全チャネルで収益力を向上させ、プロフォーマ財務情報の恒常通貨ベースで23%増収となりました。これはタペストリーのデータドリブンでアジャイルなビジネスモデルの実力を示すものです。

全体として、タペストリー・インクは当四半期中、2桁の増収増益を達成し、構造的な優位性及び持続的な成長と価値創造の原動力を実証しました。

株主還元プログラムについて

好調な業績、堅調なバランスシート、潤沢なフリーキャッシュフロー創出、今後の成長見通しを踏まえ、タペストリー・インクは現在、予想される調整後フリーキャッシュフローの約100%に相当する16億ドルを以下に示すように配当金の支払いと自社株買戻しプログラムによって2026年度中に株主還元する予定です。これは前回見通しの15億ドルから上昇しています。

- 配当金の支払い:タペストリー・インクの取締役会は2026年6月5日の営業終了時点の株主名簿記載の株主に対し、2026年6月22日に1株当たり0.40ドルの四半期現金配当を行うと宣言しました。その結果、2026年度の1株当たり年間配当金は見込み通り1.60ドルとなります。

- 自社株買戻しプログラム:タペストリー・インクは前回見通しの12億ドルから引き上げ、既存の自己株式取得枠に基づいて2026年度中に約13億ドルの普通株式の買い戻しを実施する予定です。2026年度第3四半期中、タペストリー・インクは1億5,000万ドルを支出し、1株当たりの平均取得単価約143ドルで約105万株の普通株式を買い戻しました。第3四半期までの累計ベースでは、10億5,000万ドルを支出し、1株当たりの平均取得単価約112ドルで約930万株の普通株式を買い戻しました。

非GAAPの調整

2026年度第3四半期中、タペストリー・インクは営業利益を300万ドル、純利益を200万ドル、希薄化後1株当たり利益を0.01ドルそれぞれ減少させた特定の項目を計上しました。

なおスチュアート・ワイツマン ブランドの売却は2025年8月4日に完了しており、2026年度の所有期間における当該ブランドの業績は、GAAPベースでは2026年度第1四半期及び年初来の業績に含まれていますが、非GAAPベースでは年初来の業績から除外されています。

GAAPから非GAAPへの調整の詳細については、本リリースの財務諸表をご覧ください。

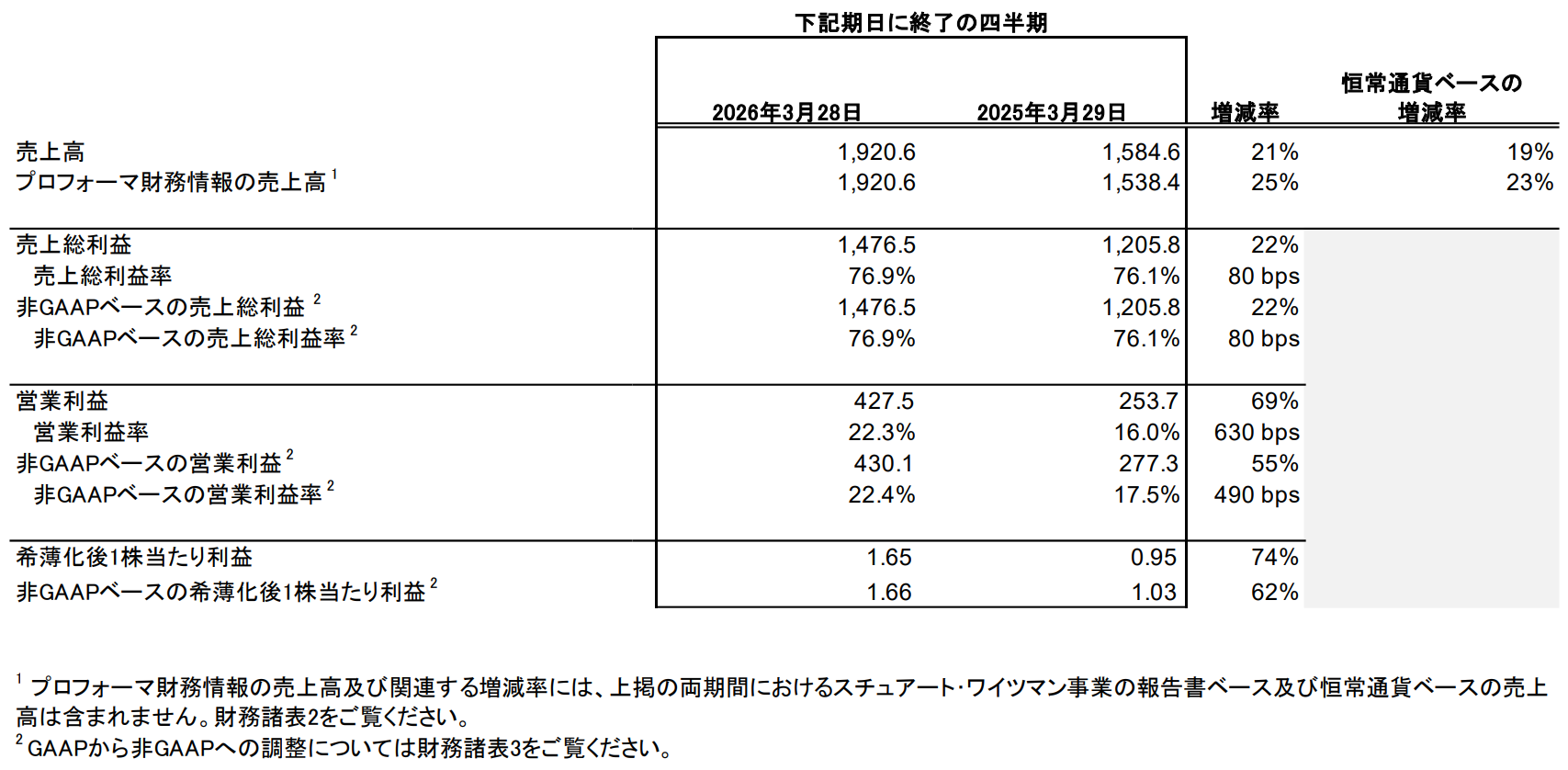

2026年度第3四半期の業績

- 純売上高:合計19億2,000万ドル、名目ベースで前年同期比21%増、恒常通貨ベースで前年同期比19%増となりました。スチュアート・ワイツマン ブランドの影響を除くと、プロフォーマ財務情報における成長率は名目ベースで25%増、恒常通貨ベースで23%増でした。当四半期中、報告書ベースで220ベーシスポイント、プロフォーマベースで230ベーシスポイントの為替差益が反映されています。

- 売上総利益:合計14億8,000万ドル、売上総利益率は76.9%となりました。なお前年同期の売上総利益は12億1,000万ドル、売上総利益率は76.1%でした。売上総利益率の80ベーシスポイント上昇は、業務改善による約190ベーシスポイントと、スチュアート・ワイツマン ブランドの売却による70ベーシスポイントの好影響が寄与していますが、関税及び諸税による180ベーシスポイントのマイナス影響によって一部相殺されています。

- 販管費:GAAPベースで合計10億5,000万ドル、対売上比の販管費率は54.6%となりました。非GAAPベースでの販管費は合計10億5,000万ドル、対売上比の販管費率は54.5%となりました。なお前年同期の販管費はGAAPベースで合計9億5,200万ドル、対売上比の販管費率は60.1%、非GAAPベースで合計9億2,900万ドル、対売上比の販管費率は58.6%でした。当四半期中にマーケティング投資が160ベーシスポイント上昇したにもかかわらず、非GAAPベースの販管費は410ベーシスポイント改善しました。

- 営業利益:GAAPベースで4億2,800万ドル、営業利益率は22.3%、非GAAPベースでは4億3,000万ドル、営業利益率は22.4%となりました。なお前年同期の営業利益はGAAPベースで2億5,400万ドル、営業利益率は16.0%、非GAAPベースで2億7,700万ドル、営業利益率は17.5%でした。非GAAPベースの営業利益率における490ベーシスポイント上昇にはスチュアート・ワイツマン ブランドの売却による80ベーシスポイントの好影響が含まれています。

- 支払利息の総額:前年同期の1,500万ドルに対して1,300万ドルでした。

- その他の収入:前年同期の100万ドルに対して200万ドルでした。

- 純利益:GAAPベースで3億4,400万ドル、希薄化後1株当たり利益は1.65ドル、非GAAPベースでは3億4,600万ドル、希薄化後1株当たり利益は1.66ドルとなりました。なお前年同期のGAAPベースの純利益は2億300万ドル、希薄化後1株当たり利益は0.95ドル、非GAAPベースの純利益は2億2,000万ドル、希薄化後1株当たり利益は1.03ドルでした。2026年度第3四半期の税率はGAAPベース及び非GAAPベースで17.4%でした。なお前年同期の税率はGAAPベースで14.9%、非GAAPベースで16.4%でした。

貸借対照表とキャッシュフローに関する主なハイライト

- 現金及び現金等価物、並びに短期投資の合計は10億7,000万ドル、借入金残高の合計は23億8,000万ドル。調整後EBITDAに対する総負債に基づくレバレッジ比率は2026年度第3四半期末時点で1.1倍でした。

- 2026年度第3四半期末時点の棚卸資産は前年同期末の棚卸資産8億7,400万ドルに対して8億4,400万ドルとなりました。

- 2026年度第3四半期の営業活動によるキャッシュフローは前年同期の1億4,400万ドルの流入に対して2億6,300万ドルの流入でした。年初来ベースでは前年同期の7億7,000万ドルの流入に対して14億6,000万ドルの流入でした。2026年度第3四半期の調整後フリーキャッシュフローは前年同期の1億1,800万ドルの流入に対して2億2,900万ドルの流入でした。年初来ベースでは前年同期の約9億3,000万ドルの流入に対して13億7,000万ドルの流入でした。

- 2026年度第3四半期の設備投資及びクラウド化に関連する導入費用は前年同期の3,600万ドルに対して5,000万ドルでした。年初来ベースでは前年同期の1億500万ドルに対して1億4,300万ドルでした。

業績見通し

タペストリー・インクは、第3四半期の好調な業績及び第4四半期見通しの上方修正を受けて、非GAAPベースの2026年度通期業績見通しを以下の通り引き上げました。

- 収益は79億5,000万ドル前後で、前年と比較して名目ベースで約14%、恒常通貨ベースで13%の成長を示しています。スチュアート・ワイツマン ブランドを除いたプロフォーマ収益は名目ベースで約17%、恒常通貨ベースで16%の成長を見込んでいます。為替は当該年度の売上高に80ベーシスポイントのプラスの影響を及ぼす見込みです。これは前回ガイダンスで示した収益77億5,000万ドル超を上回ります。

- 営業利益率は約 23%で、前年比約300ベーシスポイントの拡大を示しています。なお前回ガイダンスでは前年比約180ベーシスポイント増加の見込みでした。基盤となるビジネスが好調であることから、約120ベーシスポイントの関税及び諸税のマイナス分を上回って十分に相殺できると予想しており、その結果、2026年度は売上総利益率の拡大と販管費のレバレッジ向上の双方が見込まれます。

- 支払利息の総額は前回ガイダンスの約6,500万ドルに対して約6,000万ドル。

- 税率は前回ガイダンスの約17%に対して約17.5%。

- 希薄化後の加重平均株式数は前回ガイダンスの約2億1,100万株に対して約2億1,000万株。

- 希薄化後 1 株当たり利益は35%超の前年比成長率を反映して6.95ドル前後。前回ガイダンスの6.40ドルから6.45ドルの範囲から上昇しています。

- 調整後フリーキャッシュフローは前回ガイダンスの15億ドル前後を上回る16億ドル弱。

この見通しは以下を前提としていることにご留意ください。

- 2026年5月1日時点で施行されている米国の通商政策と、OECDのPillar2ガイダンスの影響を含む現行のグローバル税制を反映しています。

- 外貨換算レートは予測時点でのスポットレートによるものです。

- インフレ圧力や消費者心理の大幅な悪化がない想定です。

- 2025年8月4日に完了したスチュアート・ワイツマン ブランド売却に伴う一時的な費用、2026年度の所有期間における当該ブランドの業績は含みません。スチュアート・ワイツマン ブランドの除外が2026年度の営業利益及び希薄化後1株当たり利益に与える影響は軽微と見込んでいます。

- タペストリー・インクの組織効率化の取り組みに伴う非経常的費用を除きます。

これら及びその他の外的要因の動的な性質を鑑みると、業績が今回の見通しから大きく異なる可能性があります。

業績見通し:非 GAAP への調整

タペストリー・インクは、本プレスリリース及びカンファレンスコールにおいて提示された非GAAP財務指標をGAAPと完全に調整して提供することができません。これは指標に影響を与える特定の重要項目がまだ発生しておらず、現時点で合理的に見積もることができないためです。従って、タペストリー・インクの非GAAP財務指標のガイダンスのGAAP指標との調整は非論理的な手続きなく提示し得ません。