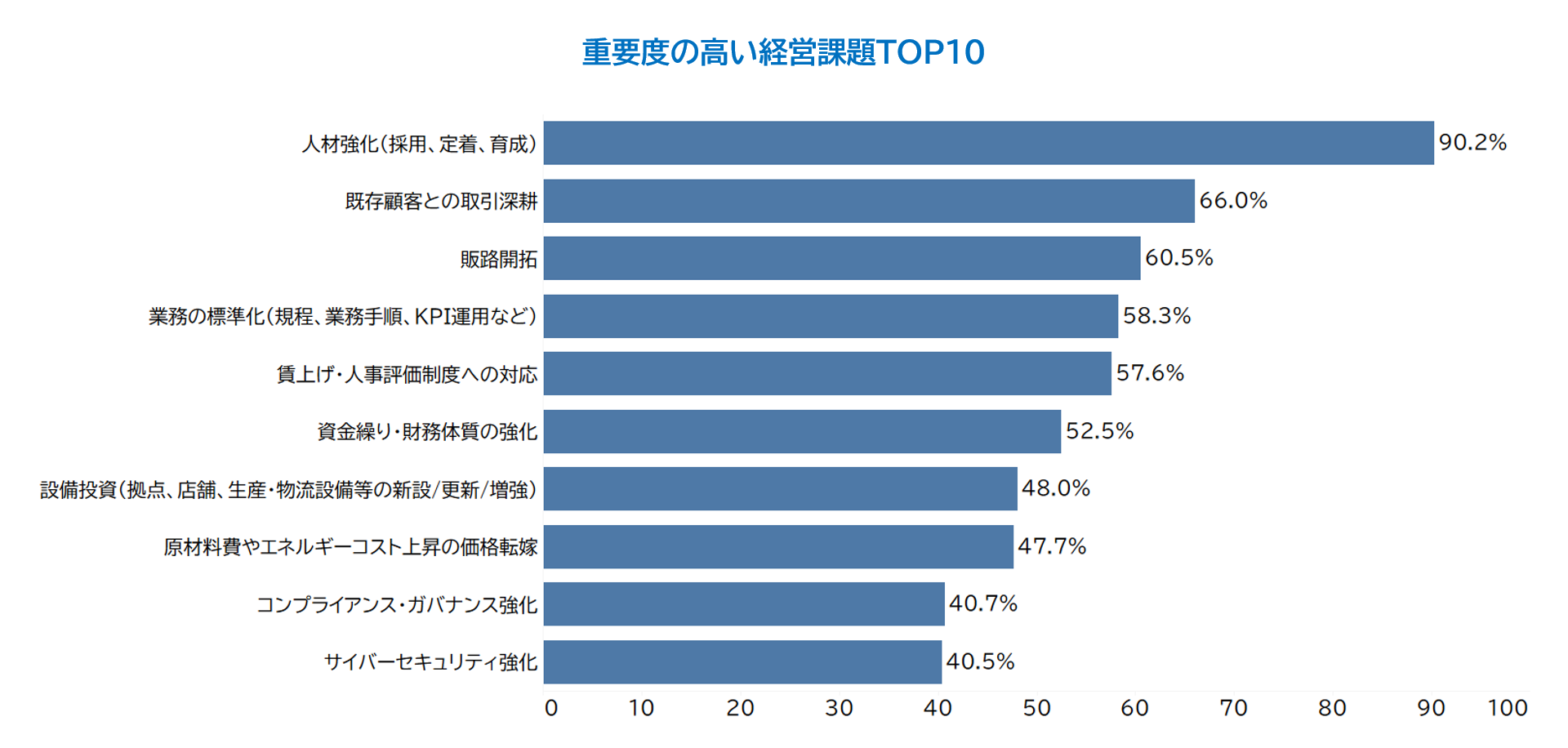

2026年の経営課題は「人材強化」が90.2%と突出。「人材・ノウハウ不足」の解消がカギに

帝国データバンクでは日々変化する市場環境の中で、企業が重要視する経営課題を把握するため、経営層・マネジャーを対象にアンケート調査を実施した。「組織・人材」、「財務・リスクマネジメント」、「成長戦略」、「生産・サプライチェーン・設備」、「業務改革・DX」の5カテゴリー31項目で尋ね、企業規模(大手・中堅・中小・小規模)で分析を行った。

調査の背景

近年、賃上げや物価の上昇、人手不足など厳しい経営環境が続き、政府は経営状況が悪化した企業の「早期再生支援」と同時に、将来の成長を見据えた「成長支援」にも力を入れています。一時に比べて受注は堅調との声が多いものの、原材料やエネルギーコストの上昇を十分に価格へ転嫁できず、利益が確保できていない企業が見られます。また、人手不足により、受注があっても対応できる業務量に限界が生じているケースも散見されます。一方で、価格転嫁や賃上げによる人材確保が進んでいる企業も存在し、対応状況の差によって企業間の二極化が鮮明になっています。

2026年は衆議院選挙で自民党が大勝し、高市政権による成長戦略の加速が期待される年でもあります。企業経営の現場では、政策支援をそのまま事業に落とし込める場面ばかりではありませんが、その動向を視野に入れつつ自社の経営課題とどう向き合い、どの方向へ舵を切るのかが重要になっているのです。

調査結果について

「人材強化」が90.2%と最重要、「取引深耕」が66.0%、「販路開拓」が60.5%で続く

31項目の経営課題を選択率順に並べたTOP10を見ると、「人材強化(採用、定着、育成)」が90.2%と突出。「ヒト」の問題が経営環境のボトルネックになっていることが示されました。次いで「既存顧客との取引深耕」66.0%、「販路開拓」60.5%と続き、売上の維持拡大の重要度が高い結果に。また、「業務の標準化」58.3%や「賃上げ・評価制度」57.6%といった組織運営・仕組み形成のテーマも上位に入っています。

「賃上げ・評価制度」が57.6%、制度の透明性が競争力の核に

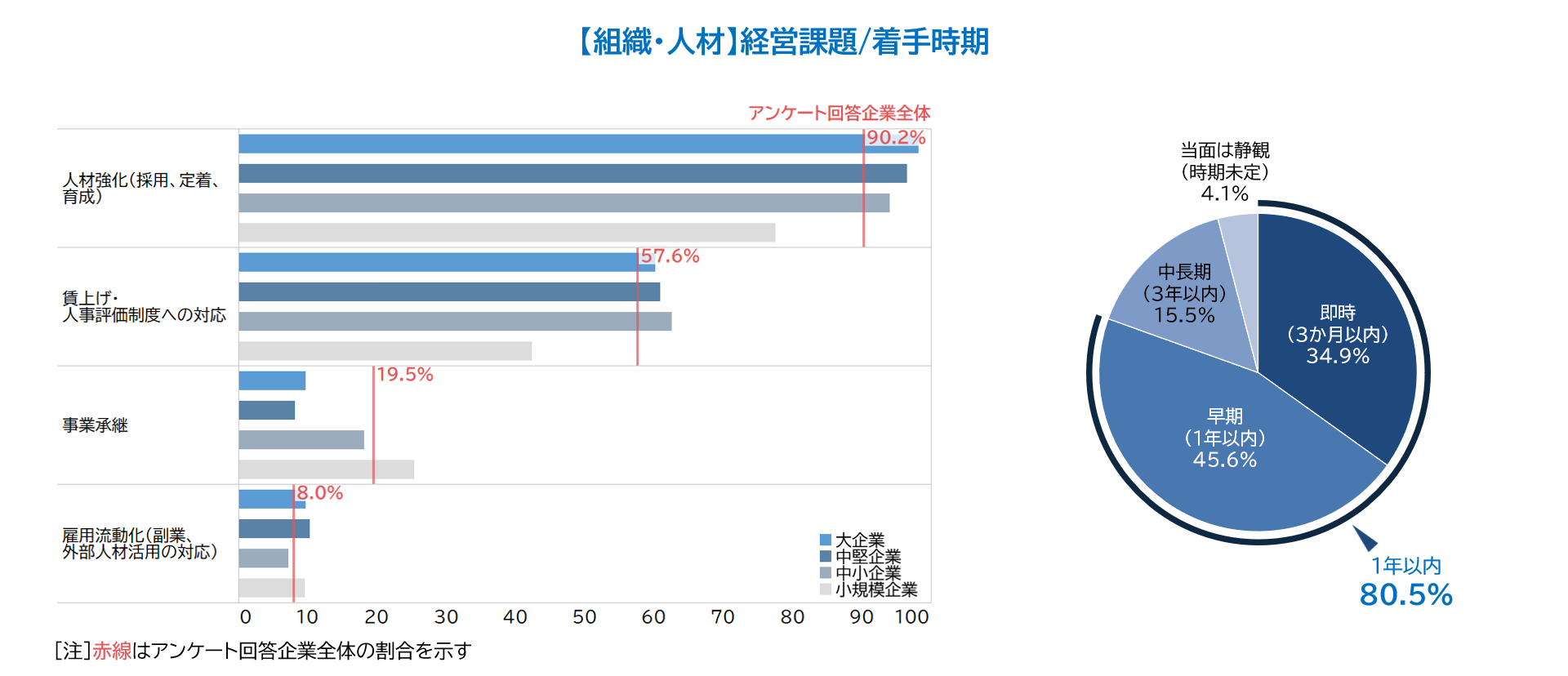

「組織・人材」のカテゴリーでは、「人材強化(採用・定着・育成)」が90.2%に達し、他の項目を大きく引き離す結果となりました。少子高齢化により生産年齢人口の減少に直面し、人手不足が深刻化するなか、企業にとって採用が難しい、採用できても定着しない、育成が思うように進まないといった問題が読み取れます。「大企業」が98.2%、「中堅企業」96.6%、「中小企業」94.0%、「小規模企業」77.6%となり、規模の大小を問わず、「人材強化」が最優先の経営課題として位置づけられていることがわかります。

企業規模が大きくなるにつれ、事業領域が広がるため、高度な専門人材を必要とし、獲得競争は激化しています。また、「中間マネジメント層の不足」、「教育担当者の不足」、「社内の一体感不足」などの声も多く上がります。一方で規模が小さくなると、「ハローワークに求人を出しても応募がない」、「社員の高齢化が進んでいる」など課題の性質が異なってきます。

次いで、「賃上げ・人事評価制度への対応」が57.6%となりました。規模別では「中小企業」が62.6%と最も高く、売り手市場のなか、賃金体系や評価制度の透明性などが人材確保に向けて、企業の魅力を左右する要素になっていると考えられます。人的資本経営の広がりを背景に、人材を「資本」として捉え、その価値を最大限に引き出すことの重要性が一段と高まっているといえるでしょう。しかし、「中小企業」「小規模企業」では、制度整備や処遇改善を行いたくても資金的な制約が大きく、採用したくてもできない状況が続き、人材強化の必要性は認識しながらも、実行するハードルの高さが浮き彫りになっています。

組織や人材に対する課題認識は「着手時期」にも表れています。「即時」と「早期」を合わせた「1年以内」に着手すべきとの回答が80.5%に達し、5つのカテゴリーで最も高い結果に。人手不足や採用競争の激化、デジタル人材の供給不足など容易には解消できない需給の歪みが広がるなか、企業が最優先で向き合わざるを得ないテーマであることが示唆されました。

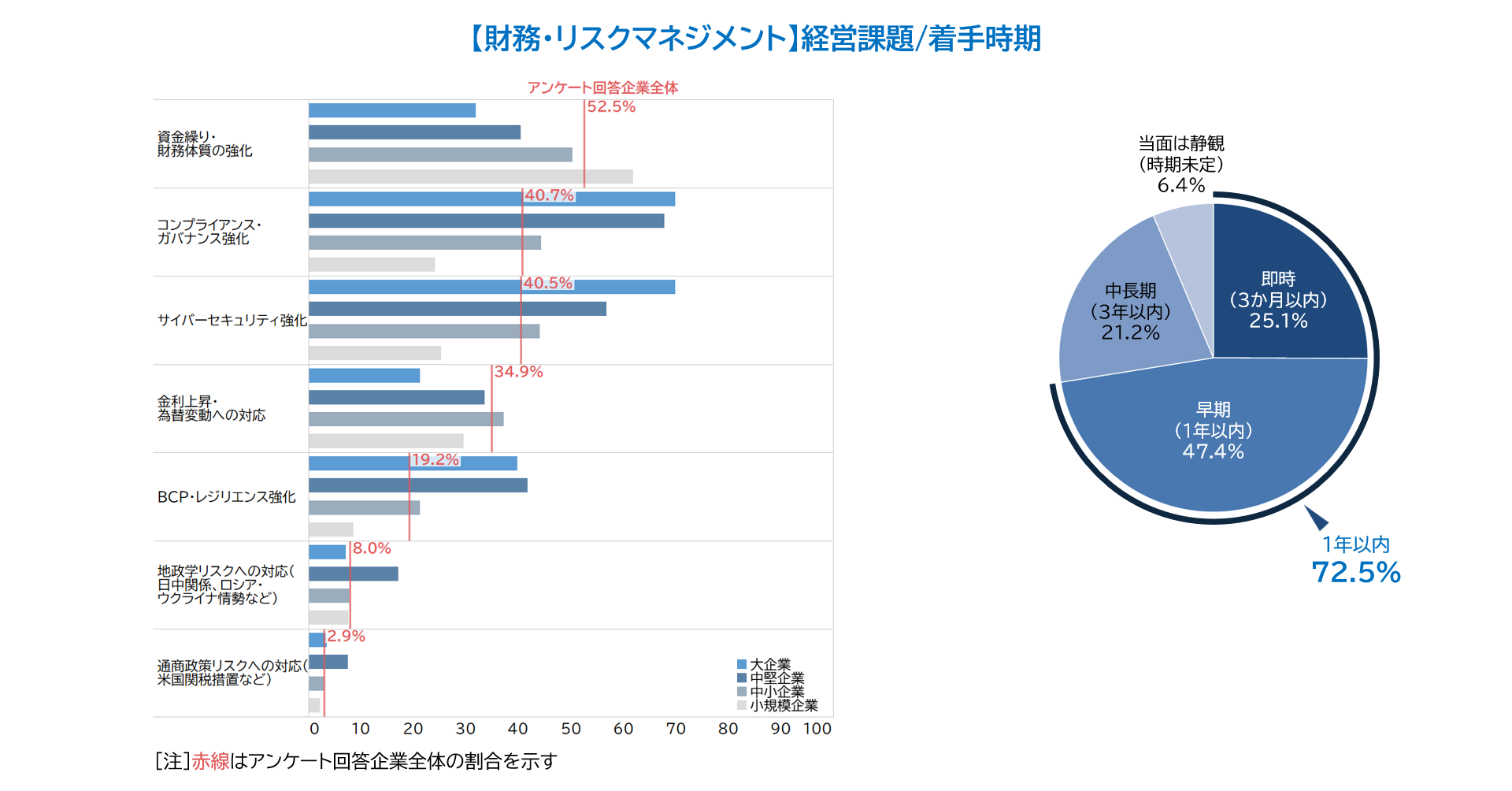

小規模企業は「資金繰り」が61.9%と喫緊の課題

「財務・リスクマネジメント」のカテゴリーでは、「資金繰り・財務体質の強化」が52.5%でトップ。特に「小規模企業」が61.9%と全体より約10pt高く、原材料やエネルギーコスト、人件費の高騰、金利・為替変動など外部環境の変化が続くなか、財務基盤の強化は事業継続に直結する喫緊のテーマとなっています。政府は資金繰り改善に向けた価格転嫁を進めるために、労務費の転嫁指針策定、相談窓口の整備などの支援を行っています。また、2026年1月施行の改正下請法(取適法)により、一方的な価格据え置きに加えて手形払いが原則禁止され、価格転嫁の円滑化と「中小企業」「小規模企業」の負担軽減が期待されます。

次いで、「コンプライアンス・ガバナンス強化」が40.7%、「サイバーセキュリティ強化」が40.5%と続き、企業に求められる責任やリスク管理の範囲が急速に広がっていることがうかがえます。

「大企業」「中堅企業」では、「コンプライアンス・ガバナンス強化」、「サイバーセキュリティ強化」、「BCP・レジリエンス強化」が全体と比べて20pt前後高い結果に。近年は、大手企業がサイバー攻撃を受け、業務停止に追い込まれるケースが相次いでおり、セキュリティ強化が急務となっています。また、政府が2026年度末の開始を目指す「サプライチェーン強化に向けたセキュリティ対策評価制度(SCS評価制度)」の導入も見据え、企業はサプライチェーン全体のセキュリティ水準の底上げに加え、社内統制・BCP・地政学リスク対応を含むガバナンス体制の強化を求められています。

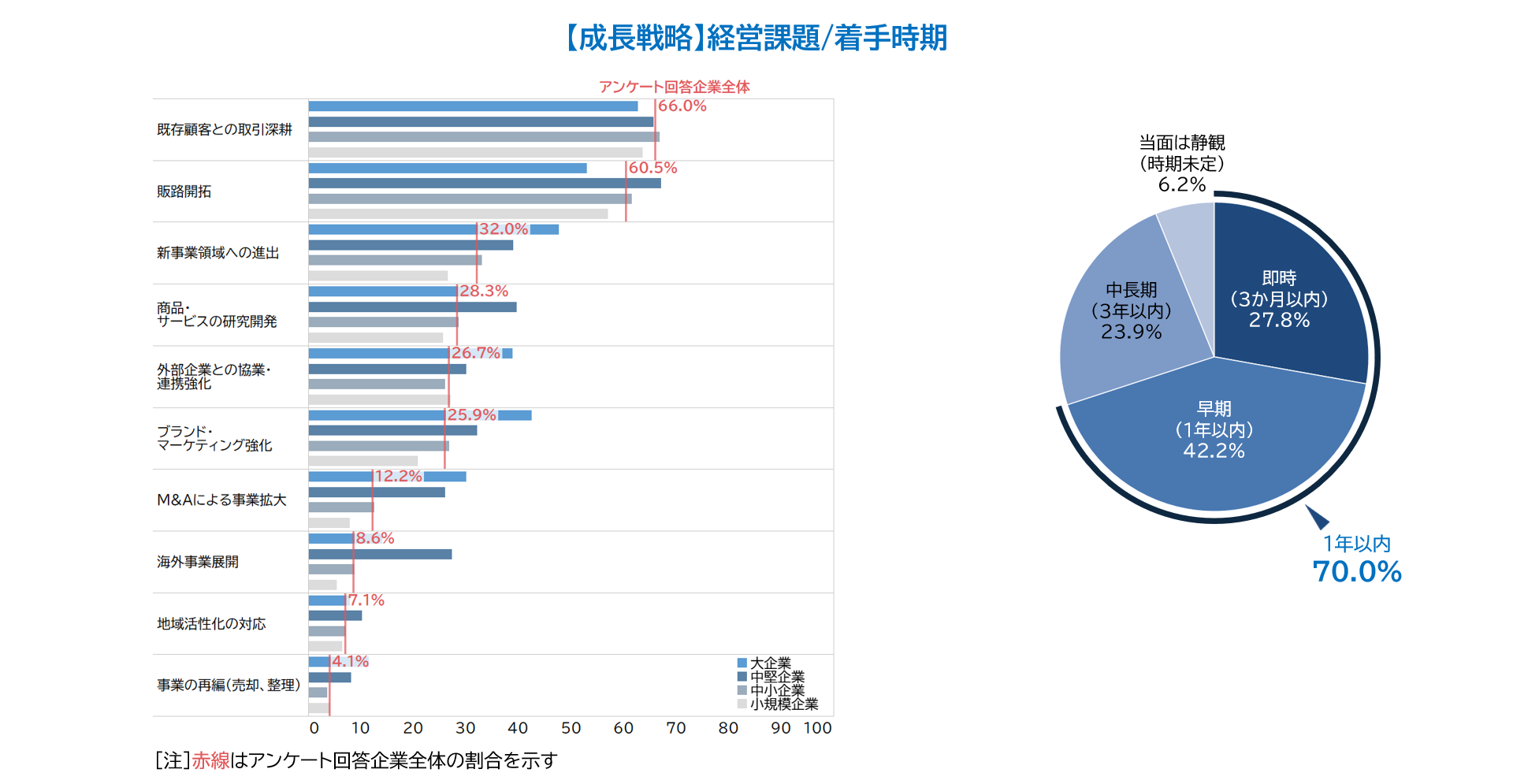

「取引深耕」66.0%、「販路開拓」60.5%が成長戦略の柱

「成長戦略」のカテゴリーでは、「既存顧客との取引深耕」が66.0%と最も高く、「販路開拓」が60.5%と続きました。原材料高騰や物流費の上昇が続くなか、価格転嫁や付加価値向上によって既存の関係を強化して収益を増やす必要性が高まっています。もっとも、既存市場だけに依存することはリスクも伴います。「顧客となりうる製造業が成長産業ではない」、「既存顧客からの発注計画が変更となり、受注が激減している」、「主な取引先が人員削減を行っており、先行きが不安」といった声も聞かれ、新たな顧客層の確保に取り組む企業が増えていることが、「販路開拓」の高い割合にも表れています。

「販路開拓」を成功させるためには、限られた人員のなかでニーズの高い顧客層を把握することや事前準備の精度を高めること、サービスの付加価値向上、スキルの向上などが重要となります。実際に、「ターゲット企業の事業計画を把握した営業活動」、「利益を確保できる先の新規開拓を含めた取引先の見直し」、「拠点開設による新たな顧客開拓」、「顧客ニーズに合わせたサービスラインナップの見直し」などの取り組みにより、成果を出している企業も存在します。なかでも、「中堅企業」は67.1%と他の規模よりも高く、販路拡大の成果がサプライチェーンにも波及し、取引先の成長を後押しする可能性があります。しかし、規模が小さくなるほど、「新規事業を立ち上げる人材がいない」、「販路を広げたいが営業力がない」、「営業担当の配置や報酬が重要」といった“人材面の課題”が壁になっています。

その他の課題について規模別にみると、「大企業」は「新事業領域への進出」47.8%、「外部企業との協業・連携強化」38.9%、「ブランド・マーケティング強化」42.5%、「M&Aによる事業拡大」30.1%など資金力を伴う取り組みが他の規模と比べて最も高い結果に。また、政府が成長のエンジンと位置づける「中堅企業」は、研究開発やM&A、海外展開など多くの項目で全体を10pt以上上回り、高い投資意欲を示した点が特徴的です。

着手時期では、「1年以内」70.0%のうち、「即時」をみると27.8%で「組織・人材」の34.9%に次いで高く、成長領域への投資に早急に取り組もうとする企業が多いことが示されました。

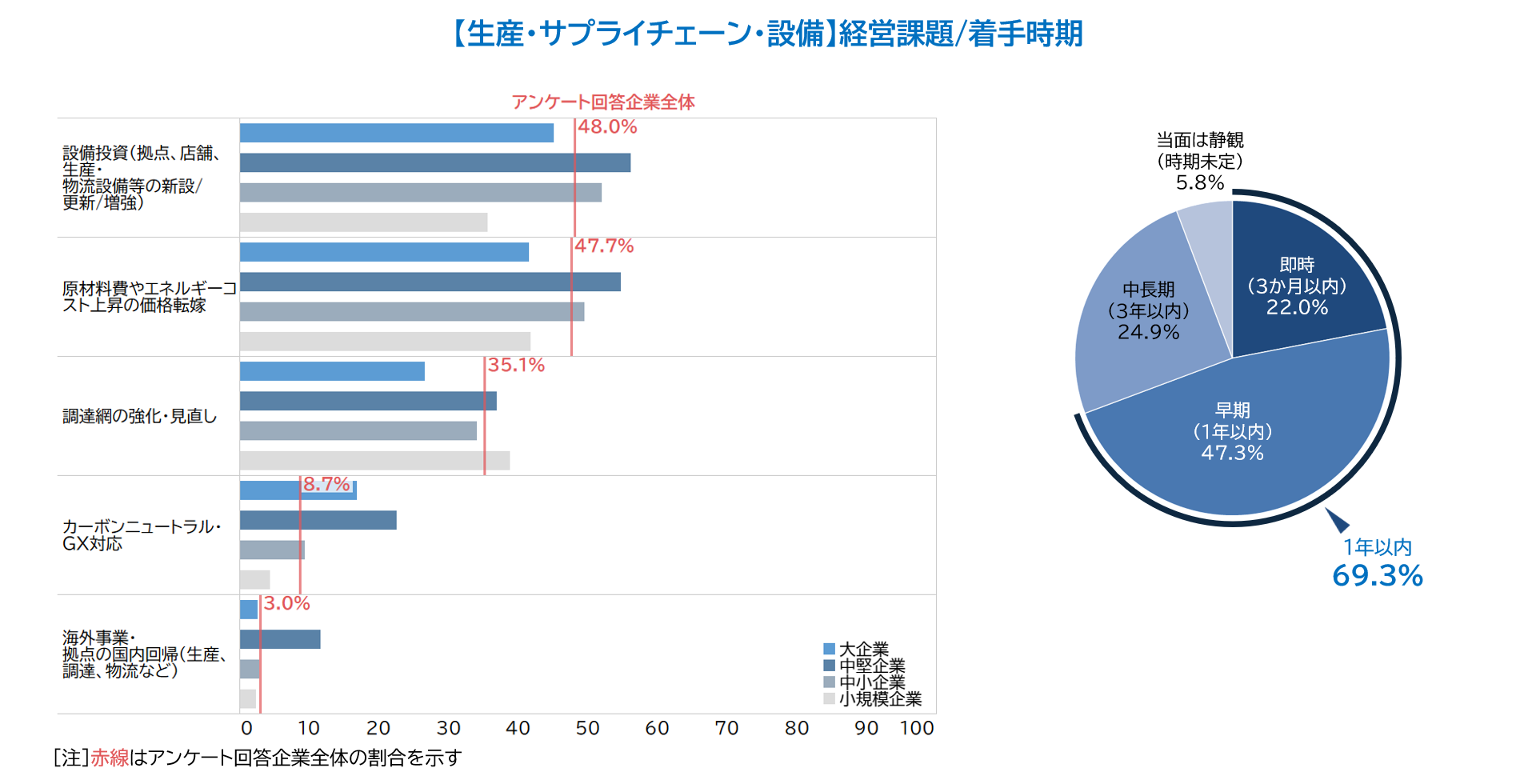

「設備投資」48.0%と「価格転嫁」47.7%が拮抗

「生産・サプライチェーン・設備」のカテゴリーでは、「設備投資」が48.0%、「原材料やエネルギーコスト上昇の価格転嫁」が47.7%と拮抗する形で上位に。企業が将来の生産性向上と足元のコスト上昇の双方に同時対応を迫られている実態が浮き彫りとなりました。

「設備投資」については、「中堅企業」と「中小企業」が全体を上回り、「小規模企業」が35.6%と規模間で最も低い結果に。「小規模企業」にとって設備投資は大きな経営判断を伴うテーマであるが、投資負担は決して小さくありません。老朽化した設備の更新や生産ラインの自動化などに取り組みたくても必要な資金の確保が難しく、更新を後回しにせざるを得ない場面も多いのです。

「原材料費やエネルギーコスト上昇の価格転嫁」についても「中堅企業」と「中小企業」が全体を上回りました。取引構造上の制約から、買い手にも売り手にも強く出にくい状況にあると想定されます。価格転嫁のしやすさは取引環境や業界構造によっても異なり、十分な転嫁が進まずに収益が圧迫されると投資余力が生まれにくく、「攻めたいのに攻められない」構造に陥る企業も少なくありません。

今後は、サプライチェーン全体のリスク管理に加え、自動化や付加価値向上、環境に配慮した設備投資の重要性が一段と高まる見通しであり、企業の投資判断は外部環境の変化にどれだけ柔軟に適応できるかが問われることでしょう。

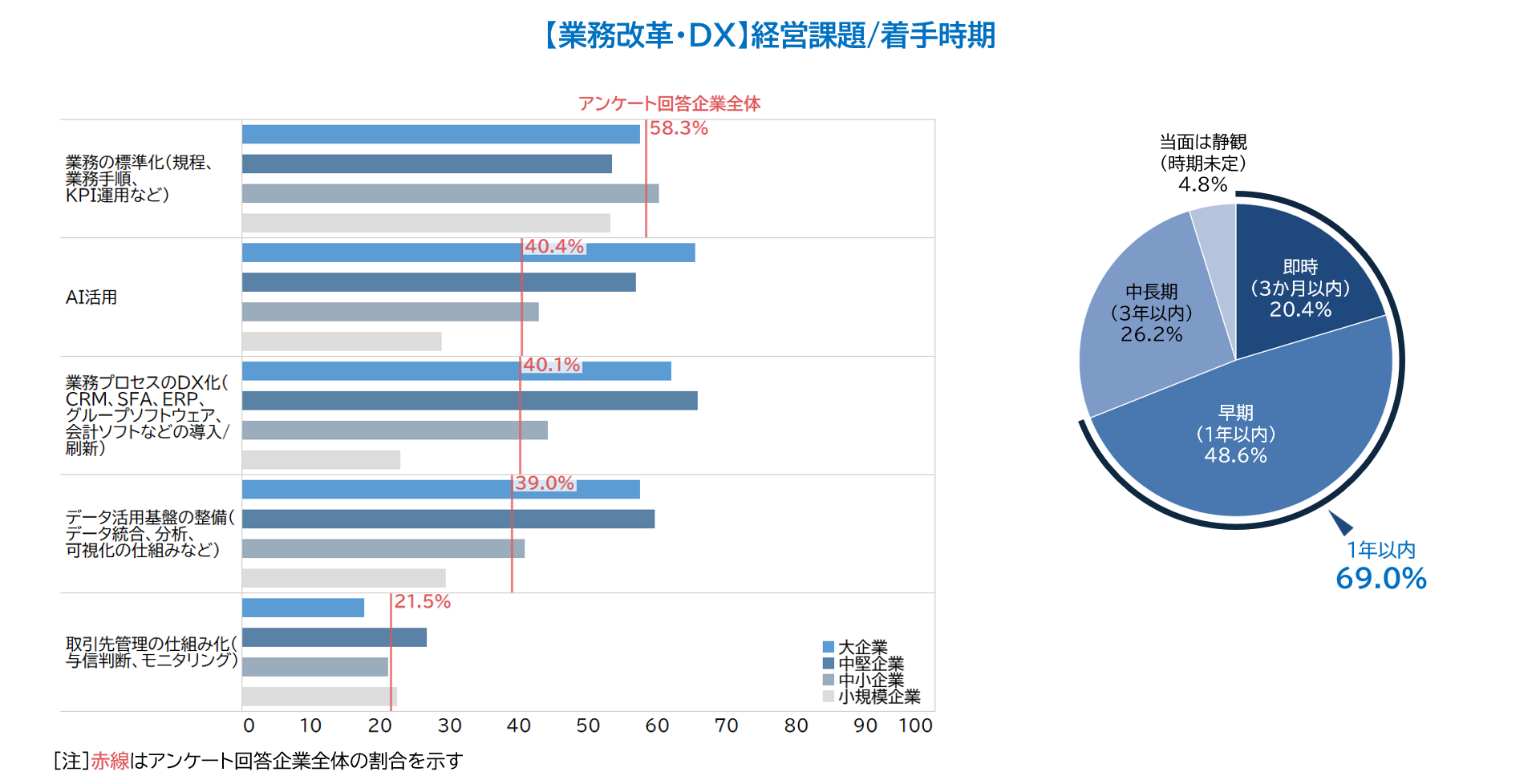

「AI活用」「DX化」「データ活用基盤整備」は企業規模で格差

「業務改革・DX」のカテゴリーでは、「業務の標準化」が58.3%と最も高く、次いで「AI活用」40.4%、「業務プロセスのDX化」40.1%、「データ活用基盤の整備」39.0%が僅差で並びました。生成AIやデジタルツールの普及が急速に進み、活用の度合いが競争力の格差につながるという危機感の表れといえます。

規模別にみると、「AI活用」「業務プロセスのDX化」「データ活用基盤の整備」において、「大企業」と「中堅企業」は、「小規模企業」と比べると30pt前後の格差がありました。企業規模が大きくなると、部門ごとに独自に構築されたシステムやExcel運用が残り、全社的なデータ連携が妨げられている状況やDX人材の不足といった問題を抱えていることが想定されます。

生成AIが急速に普及するなかで、日々の業務プロセスの中にAIやデータ活用を組み込めている企業と、そうでない企業との間では、業務効率だけでなく、意思決定のスピードや提供サービスの質にも差が広がりつつあります。業務が標準化され、データが日常的に活用できる仕組みを持つ企業は、生成AIからエージェント型AI、さらにはフィジカルAIへと進む技術の進化にも対応しやすい。一方、規模が小さくなるほど人材やノウハウ、資金の不足が壁となり、AIを導入してもその効果を実感する段階まで活用できていないケースが多いです。

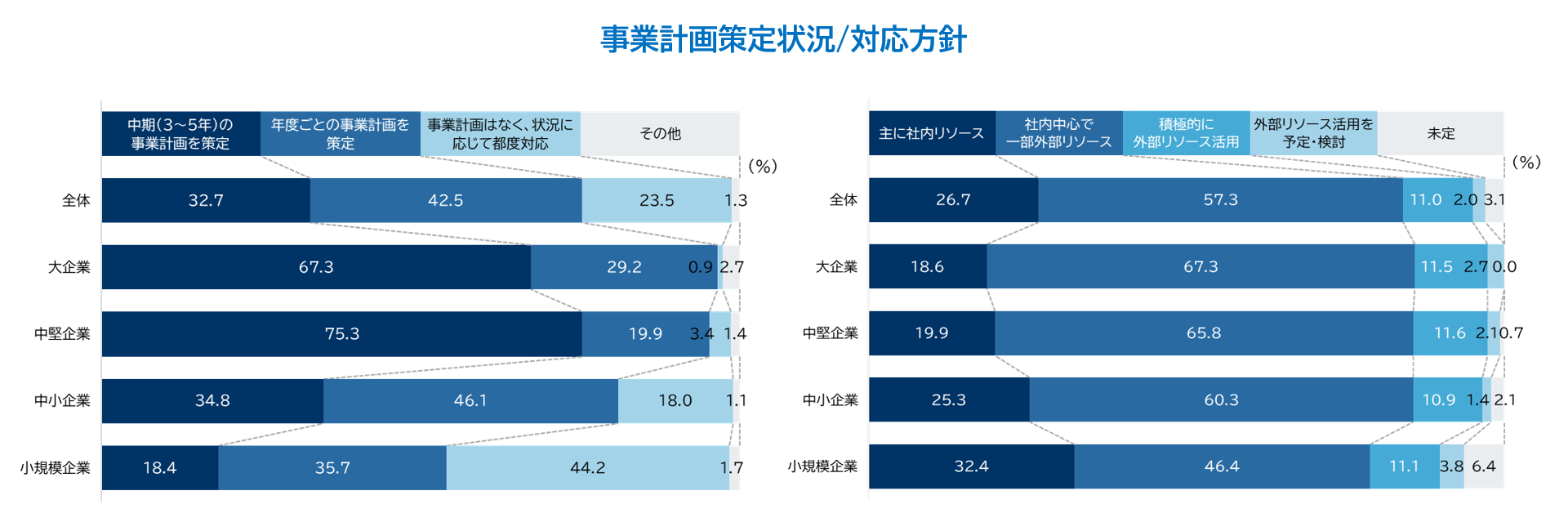

中堅・大企業は7割前後が「中期の事業計画」を策定

事業計画の策定状況をみると企業規模によって傾向の違いが表れました。「大企業」「中堅企業」の多くが「3~5年の中期計画」を軸とする一方、「小規模企業」の44.2%は「都度対応」にとどまっています。企業規模が大きいほど長期的な投資判断を重視し、小さいほど市場変化への即応性を優先する傾向ですが、いずれの規模でも計画の実行性が成否を分けます。経営課題の把握や将来像の明確化、ビジネスモデル・取引先戦略・売上および利益目標などの具体化が重要です。

経営課題に取り組むうえでの対応方針については、「社内中心で一部外部リソース活用」が57.3%と最も高く、企業規模が大きくなるにつれて割合は高まります。「主に社内リソース」が26.7%で続き、規模が小さくなるにつれて割合が高まる結果となりました。「外部リソース活用を予定・検討」は11.0%となり、規模による差はあまりみられませんでした。

また、経営課題に取り組むうえでの障壁を尋ねたところ、「人材の不足」「ノウハウの欠如」「必要なスキルの不足」が多く挙がりました。社内で対応しきれない領域に、外部専門機関の知見やリソースを活用することは有効な打ち手といえます。規模が大きい企業は、M&AやDX領域、リスクマネジメントといった高度な専門知見を外から取り入れることで施策のスピードと質を高めることができます。先行きが不透明ななかでは、変化に応じて計画を適切に修正し、スピード感をもって実行することが企業の競争力を左右するでしょう。

調査結果の総括

本調査の結果、「人材強化」が90.2%で最重要視されました。しかし、人手不足が深刻化するなか、部分最適だけでは期待した効果が得られにくく、全体最適を意識してバランスよく経営課題に取り組む必要があります。

「財務・リスクマネジメント」においては、「資金繰り・財務体質の強化」が52.5%と最も高く、特に「小規模企業」は61.9%と喫緊の課題として浮上しています。原材料やエネルギーコスト、人件費の高騰だけでなく、金利・為替、地政学リスクなど外部環境の不確実性が高まるなか、財務基盤を強化しつつ、変化に備える姿勢がうかがえます。

また、「生産・サプライチェーン・設備」で「設備投資(48.0%)」と「原材料・エネルギーコスト上昇の価格転嫁(47.7%)」が拮抗したことは、生産性・付加価値向上とコスト対応の両立が避けて通れないことを示す結果といえるでしょう。

「業務改革・DX」では、「業務の標準化」が58.3%と最も高い結果に。これは、属人的な運用や部門間の分断を解消し、財務・調達・現場・IT・人事などが足並みを揃え、収益の最大化という同じ目標に向かって一気通貫で動くための、全社共通のルール作りが急務であることを示しています。

数年前から続く、市場での企業間の優勝劣敗の流れのなかで、2026年は外部環境の激変を背景に、各社の対応力の差がより表面化しやすい状況にあります。もはや目先の安定に終始するだけでは、この環境下で持続的な成長軌道を確保することは容易ではありません。

本調査の「成長戦略」カテゴリーでは、「既存顧客との取引深耕(66.0%)」と「販路開拓(60.5%)」が二本柱として挙がりました。既存顧客との関係深化による収益安定と、新規獲得による成長確保の両立には、政府が推進する「国内投資拡大」の流れに乗ることが有効な一手となり得ます。特に政策資源が集中する半導体・AI、防衛産業、造船等の「重点投資17分野」や「中堅企業」が形成する成長サイクルに主体的に参画することが、中長期的な成長基盤を強固にします。自社の強みと市場でのポジショニングを生かした事業計画を構築し、実行と改善のサイクルを継続して回すことが、厳しい環境を勝ち抜き、持続的な成長への道筋となるでしょう。

・調査期間:2026年1月20日~2月6日(インターネット調査)

・有効回答数:5,241件(経営層・マネジャー)

[注1] 企業規模区分は、中小企業基本法と産業競争力強化法に準拠して区分。業種は、TDB産業分類(1,359業種)による。